山東霍爾德電子科技有限公司

全國熱線:400-800-5896

全國熱線:400-800-5896

公司(si)地址:山東省濰(wei)坊市寒亭區(qu)金馬路1號歐(ou)龍(long)科技園

公司(si)地址:山東省濰(wei)坊市寒亭區(qu)金馬路1號歐(ou)龍(long)科技園

全國熱線:400-800-5896

公司(si)地址:山東省濰(wei)坊市寒亭區(qu)金馬路1號歐(ou)龍(long)科技園

文章來源:霍爾德電子 發布時間:2019-08-04 06:21:14 瀏覽次數:1054次

1背景

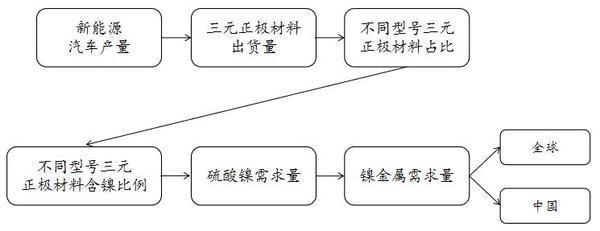

近五年來,中國新能源汽車產銷量繼續高速增長,三元電池裝機容量逐年增加,推動市場對三元材料的需求增加急劇下降。本文將從三元電池產業鏈的三個部分及其高鎳趨勢分析,未來三元陰極材料出貨量預測和鎳金屬需求計算開始。以下計算邏輯用于預測未來的鎳需求:

圖1本文計算邏輯

2電池產業鏈和三(san)元材料的高鎳化趨勢

2.1電池產業(ye)鏈

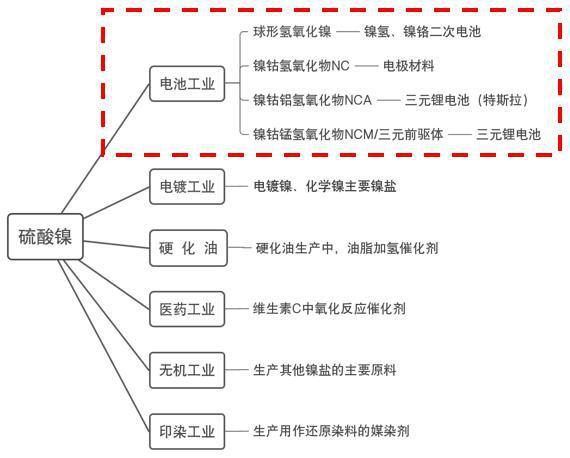

硫(liu)酸(suan)(suan)鎳的使(shi)(shi)用主(zhu)要集(ji)中(zhong)在電(dian)(dian)(dian)鍍(du)(du)行(xing)業和電(dian)(dian)(dian)池行(xing)業。其(qi)中(zhong),電(dian)(dian)(dian)鍍(du)(du)行(xing)業相對(dui)穩定(ding),每年約50至6萬噸。雖然電(dian)(dian)(dian)鍍(du)(du)級(ji)硫(liu)酸(suan)(suan)鎳的下游等級(ji)通(tong)常不大,但(dan)該部件(jian)的價格彈性(xing)較(jiao)小(xiao),電(dian)(dian)(dian)鍍(du)(du)級(ji)硫(liu)酸(suan)(suan)鎳的用戶具有(you)較(jiao)高的品牌知名度。通(tong)常,下游客戶從金川(chuan),吉恩(en)和金科購買電(dian)(dian)(dian)鍍(du)(du)級(ji)硫(liu)酸(suan)(suan)鎳。為主(zhu)。即使(shi)(shi)硫(liu)酸(suan)(suan)鎳價格上漲,對(dui)電(dian)(dian)(dian)鍍(du)(du)硫(liu)酸(suan)(suan)鎳的需求也不會被擠出。

電池級硫酸鎳(nie)(nie)(nie)可(ke)以制備鎳(nie)(nie)(nie)鈷氫(qing)氧(yang)化鋁(簡稱NCA)和鎳(nie)(nie)(nie)鈷氫(qing)氧(yang)化錳(俗稱三元(yuan)前驅體,簡稱NCM)。由于NCA合成(cheng)困(kun)難,目(mu)前市場(chang)主要由日本和韓國等(deng)外(wai)國公司(si)壟(long)斷,中(zhong)國只有少數公司(si)正在試(shi)生產(chan)。相比(bi)(bi)之下(xia),NCM三元(yuan)材料還(huan)有更多的主流廠商,如美麗的分公司(si),L& F,Nichia等(deng),還(huan)有杉杉股份,黨生科技,寧波金河(he),廈門鎢業,創(chuang)業板(ban)等(deng)。 NCM的代(dai)(dai)表性(xing)模(mo)型是NCM-523,NCM-622,NCM-811等(deng),其中(zhong)數字523,622和811分別代(dai)(dai)表鎳(nie)(nie)(nie),鈷和錳三種元(yuan)素的比(bi)(bi)例(li)。目(mu)前,主要有可(ke)能在NCM-523模(mo)型下(xia)批(pi)量生產(chan)商業產(chan)品。

2.2三元(yuan)鋰電池簡介

三元(yuan)鋰電(dian)池是(shi)鋰電(dian)池,其中鎳(nie) - 鈷(gu)元(yuan)素(su)用(yong)(yong)作(zuo)正(zheng)電(dian)極(ji)材(cai)料(liao),錳或鋁(lv)鹽用(yong)(yong)于(yu)穩定化(hua)學結構(gou)。 NCM是(shi)指(zhi)正(zheng)極(ji)材(cai)料(liao)由鎳(nie),鈷(gu)和(he)錳三種材(cai)料(liao)的(de)(de)組(zu)合構(gou)成,NCA的(de)(de)正(zheng)極(ji)材(cai)料(liao)由鎳(nie),鈷(gu)和(he)鋁(lv)組(zu)成,每個字母對(dui)(dui)應于(yu)相關(guan)元(yuan)素(su)的(de)(de)化(hua)學初始值(zhi)。由于(yu)這兩種類型的(de)(de)鋰電(dian)池具有相對(dui)(dui)較高的(de)(de)能(neng)量(liang)密度和(he)平衡壽命(ming)和(he)穩定性(xing),它們已成為(wei)電(dian)動車電(dian)池的(de)(de)首選。

鎳(nie)鈷(gu)鋁電池(chi)(NCA)需要(yao)高(gao)(gao)生產(chan)工藝和高(gao)(gao)成本,但鋁可以(yi)改(gai)善(shan)電池(chi)循環的(de)(de)化學穩(wen)定性。在三元系統中,可以(yi)改(gai)善(shan)鎳(nie)含量(liang)(liang)以(yi)實(shi)現更高(gao)(gao)的(de)(de)電池(chi)能量(liang)(liang)密度。然(ran)而(er),鎳(nie) - 鈷(gu) - 鋁的(de)(de)晶體結構與鎳(nie) - 鈷(gu) - 錳(meng)相比是(shi)不(bu)穩(wen)定的(de)(de),并(bing)且在較高(gao)(gao)溫度下(xia)容易引起熱失控(kong),并(bing)且pH值太高(gao)(gao)而(er)不(bu)會(hui)導致(zhi)(zhi)單體膨脹并(bing)導致(zhi)(zhi)危(wei)險。

鎳(nie)鈷錳(meng)電池(NCM)中(zhong)的(de)錳(meng)元(yuan)素更(geng)難以穩定鎳(nie),導致鎳(nie)鈷錳(meng)系統的(de)能(neng)量密度降(jiang)低,因此耐久(jiu)性能(neng)不如(ru)鎳(nie)。 - 鈷鋁電池。然而,優點(dian)是含(han)錳(meng)三元(yuan)體(ti)系具有更(geng)好的(de)熱(re)穩定性和更(geng)小比(bi)例(li)的(de)鎳(nie),因此它(ta)作(zuo)為動力電池更(geng)安全。

從能(neng)源(yuan)需求的角度來看,NCA電池確實更具優勢。然(ran)而(er),考慮(lv)到制造工藝(yi),成本和當前的技術條件(jian),中國的電池公司主要專注于生產NCM。

資料來源(yuan):公共信息

2.3三元(yuan)材(cai)料的高鎳(nie)化趨勢(shi)

在NCM電池(chi)中(zhong),NCM材(cai)料可根據鎳(nie)鈷(gu)錳的(de)含(han)量分為NCM111,NCM523,NCM622,NCM811等,其中(zhong)后者數(shu)字代表鎳(nie)鈷(gu)錳的(de)比例。從(cong)行業趨勢來看,目前主流的(de)功率正極(ji)材(cai)料是NCM523。

由于新能源汽車(che)(che)的(de)(de)政策驅動,對(dui)高能量(liang)密度三元陰(yin)極材料(liao)的(de)(de)需求(qiu)增(zeng)加(jia)。由于電(dian)動汽車(che)(che)制(zhi)造商(shang)(shang)要求(qiu)更高的(de)(de)電(dian)池壽命(ming),國內(nei)動力(li)電(dian)池制(zhi)造商(shang)(shang)也(ye)專注于高鎳三。元方向。因(yin)為(wei)隨(sui)(sui)著鎳含(han)量(liang)的(de)(de)增(zeng)加(jia),三元陰(yin)極材料(liao)的(de)(de)比容(rong)量(liang)逐漸增(zeng)加(jia),所以(yi)電(dian)池的(de)(de)能量(liang)密度增(zeng)加(jia)。另(ling)一方面,隨(sui)(sui)著鈷(gu)作為(wei)稀有金屬(shu)的(de)(de)價格持續上漲,高鎳系統的(de)(de)NCM811將成為(wei)未來的(de)(de)重(zhong)要發(fa)展方向。

目(mu)前(qian),特(te)斯拉電池(chi)中(zhong)正極材料NCA的(de)Ni含量(liang)已(yi)達到(dao)80%,住友的(de)最新實(shi)驗甚至超過85%,而(er)NCM中(zhong)可與NCA相(xiang)比的(de)NCM811遠(yuan)未(wei)大規模生(sheng)產。由(you)于NCA技(ji)術主要(yao)由(you)日(ri)本和韓國公司壟斷,中(zhong)國技(ji)術和供應鏈的(de)落后(hou)也(ye)決定了(le)高鎳電池(chi)只能專注(zhu)于開發(fa)(fa)NCM。因此,中(zhong)國三元材料的(de)發(fa)(fa)展(zhan)路徑是從NCM111到(dao)NCM523的(de)批(pi)量(liang)生(sheng)產,然(ran)后(hou)攻(gong)擊NCM622,然(ran)后(hou)向NCM811發(fa)(fa)展(zhan)。目(mu)前(qian),NCM811材料技(ji)術日(ri)趨(qu)成熟,逐(zhu)步開始(shi)發(fa)(fa)布生(sheng)產能力。許多公司已(yi)經進入高鎳811電池(chi),有些企業甚至已(yi)經實(shi)現了(le)批(pi)量(liang)生(sheng)產。未(wei)來NCM811的(de)發(fa)(fa)展(zhan)即將來臨(lin)。

2017年4月,三部委發布《汽(qi)(qi)車產業(ye)中(zhong)長(chang)期發展規(gui)劃(hua)》,秉(bing)承《節(jie)能(neng)與新能(neng)源汽(qi)(qi)車產業(ye)發展規(gui)劃(hua)》的(de)精(jing)神,提出到(dao)2020年,動力電池(chi)的(de)比能(neng)量應(ying)達(da)到(dao)300Wh/kg,力爭(zheng)達(da)到(dao)350Wh/kg,并且系統比能(neng)量達(da)到(dao)300Wh/kg。目前(qian),主流的(de)NCM523可以(yi)達(da)到(dao)160-200 wh/kg,與目標300Wh/kg仍有(you)很大差距。 NCM622和NCM811分別可以(yi)達(da)到(dao)230 wh/kg和280 wh/kg,因此未來的(de)三元材(cai)料高鎳(nie)是必(bi)不(bu)可少的(de)。

3三元陰極材料出貨量預測(ce)

3.1新能源汽車產(chan)量預測

在樂觀,中立和(he)悲觀的(de)假設下(xia),中性(xing)條(tiao)件下(xia)新能源汽車的(de)年(nian)均(jun)增(zeng)長(chang)率(lv)為40%。樂觀和(he)悲觀情況(kuang)分(fen)別高于(yu)和(he)低(di)于(yu)10%。在年(nian)均(jun)增(zeng)長(chang)率(lv)為50%的(de)情況(kuang)下(xia),悲觀情況(kuang)下(xia)的(de)年(nian)均(jun)增(zeng)長(chang)率(lv)為30%。

3.1.1中立情(qing)況(kuang)

在中(zhong)(zhong)性條件下,年(nian)均增長率(lv)約(yue)為40%。據(ju)EVTank稱,2020年(nian)中(zhong)(zhong)國新(xin)能(neng)(neng)源汽(qi)車(che)產量(liang)(liang)將(jiang)達(da)到236萬(wan)(wan)輛,其中(zhong)(zhong)乘用(yong)車(che)150萬(wan)(wan)輛,占64%;中(zhong)(zhong)國的新(xin)能(neng)(neng)源到2022年(nian)能(neng)(neng)源汽(qi)車(che)產量(liang)(liang)將(jiang)達(da)到367萬(wan)(wan)輛(滲透(tou)率(lv)11%)和150萬(wan)(wan)輛乘用(yong)車(che),占進一(yi)步增長65%。根據(ju)GGII,如果2022年(nian)新(xin)能(neng)(neng)源汽(qi)車(che)的全(quan)球銷(xiao)量(liang)(liang)將(jiang)達(da)到600萬(wan)(wan)輛,中(zhong)(zhong)國將(jiang)占全(quan)球新(xin)能(neng)(neng)源汽(qi)車(che)的61%左右。

3.1.2樂觀情況(kuang)

在(zai)樂(le)觀的情況(kuang)下,年均增長率為50%。同樣,可以(yi)在(zai)3.1.1中獲(huo)得以(yi)下預(yu)測表(biao):

3.1.3悲觀情況

在(zai)悲觀情緒下(xia),年均增長率為30%。同樣,3.1.1中提供了以下(xia)預測表:

3.2三(san)元陰極材料出(chu)貨量預測

考慮到中(zhong)(zhong)(zhong)國新(xin)能(neng)源汽(qi)(qi)車(che)的生產(chan)和銷售在全球新(xin)能(neng)源汽(qi)(qi)車(che)中(zhong)(zhong)(zhong)占(zhan)據領(ling)先地位(wei),我們使用EVTank預(yu)(yu)測中(zhong)(zhong)(zhong)國新(xin)能(neng)源汽(qi)(qi)車(che)產(chan)量增長率和中(zhong)(zhong)(zhong)國三元動(dong)(dong)力(li)電(dian)池(chi)出(chu)貨率(三元動(dong)(dong)力(li)電(dian)池(chi)出(chu)貨量)/動(dong)(dong)力(li)電(dian)池(chi)出(chu)貨量預(yu)(yu)測2019年至2022年全球三元陰極材(cai)料出(chu)貨量。

3.2.1中(zhong)立情況

在中(zhong)性條件下,預(yu)測(ce)結果顯示,到2022年(nian),全球(qiu)(qiu)三元(yuan)陰(yin)極材料(liao)出(chu)貨量將達到125萬噸(dun),2018 - 2022年(nian)全球(qiu)(qiu)三元(yuan)陰(yin)極材料(liao)年(nian)增長率(lv)分(fen)別為45%,74%,29% 。 33%,根(gen)據這一假設,樂觀(guan)和(he)悲觀(guan)情緒(xu)的(de)年(nian)增長率(lv)在中(zhong)性情況的(de)5%左右波動。

3.2.2樂觀情況

從3.2.1的假設可(ke)(ke)以(yi)看出,2018 - 2022年全球三元(yuan)陰極材料的年增長率在樂觀情緒下分(fen)別(bie)為50%,79%,34%,38%,并(bing)且可(ke)(ke)以(yi)得到以(yi)下預測表:/p>

3.2.3悲觀情況(kuang)

從(cong)3.2.1的(de)假(jia)設可(ke)以看(kan)出(chu),在悲觀條件下,2018 - 2022年(nian)全球三元(yuan)陰(yin)極材(cai)料的(de)年(nian)增長率為40%,69%,24%,28%,可(ke)以得到(dao)以下預測表:

3.3不同三(san)元陰(yin)極材料的鎳比

在高能量密度和(he)低成本(ben)的(de)趨勢下(xia),高鎳(nie)和(he)低鈷的(de)化學化也(ye)是未(wei)來(lai)三(san)元(yuan)電(dian)池發展的(de)必然途徑(jing)。從下(xia)表中可以看出,622三(san)元(yuan)陰(yin)極材(cai)料(liao)中鎳(nie)的(de)比例是523三(san)元(yuan)陰(yin)極材(cai)料(liao)的(de)1.2。時(shi)間,811和(he)NCA分別是523三(san)元(yuan)陰(yin)極材(cai)料(liao)的(de)1.59倍(bei)和(he)1.61倍(bei)。高的(de)加速趨勢將(jiang)顯著推動(dong)電(dian)池領域中鎳(nie)金屬的(de)消耗。

4鎳金(jin)屬需求計算

根據相關(guan)產業鏈(lian)研究的結果,眾所周知,NCM811在(zai)(zai)2020年之前難(nan)以大(da)規(gui)模生產,并有望(wang)在(zai)(zai)2020年后成為(wei)主流。

因(yin)此(ci),在需求(qiu)計算中,假設2018年至2022年三元材料中的不(bu)同(tong)三元陰(yin)極材料如下表(biao)所示:

根據三(san)元陰極材料(liao)出貨量的(de)預測(ce)值(中性,樂觀,悲觀)和(he)每個三(san)元模型比例的(de)假設(she),可以(yi)測(ce)量三(san)元陰極材料(liao)對鎳的(de)需求。

根據國(guo)內陰(yin)極材料出貨量(liang)約(yue)占(zhan)全(quan)球出貨量(liang)的(de)(de)65%,最初可以(yi)獲得2019 - 2022年國(guo)內三元(yuan)陰(yin)極材料對鎳(nie)金屬的(de)(de)需求。

4.1中立情況

在中性情況下,從2019年(nian)到(dao)2022年(nian),全球(qiu)三元陰(yin)極材(cai)料預計分別消耗15萬(wan)噸(dun)(dun),28萬(wan)噸(dun)(dun),390,000噸(dun)(dun)和(he)55萬(wan)噸(dun)(dun)鎳金屬。到(dao)2020年(nian),動(dong)力電(dian)池的鎳消耗量將(jiang)占到(dao)2020年(nian)。該比率將(jiang)達(da)到(dao)10%以上(2017年(nian)全球(qiu)初級鎳消費量約為(wei)218萬(wan)噸(dun)(dun))。

如果國內(nei)陰極材料(liao)出(chu)貨量占全(quan)球出(chu)貨量的(de)約(yue)65%,則可以(yi)得出(chu)結論,2019 - 2022年國內(nei)三元陰極材料(liao)中(zhong)鎳金屬(shu)的(de)需求量分別(bie)為10萬(wan)(wan)噸(dun),19萬(wan)(wan)噸(dun)和26萬(wan)(wan)噸(dun)。 36萬(wan)(wan)噸(dun)。

4.2樂觀(guan)情況

在(zai)樂(le)觀的條(tiao)件下,從2019年(nian)到2022年(nian),全球三(san)元陰極材料預(yu)計將消耗16萬(wan)噸(dun)(dun),30萬(wan)噸(dun)(dun),43萬(wan)噸(dun)(dun)和620,000噸(dun)(dun)鎳金(jin)屬。

如果(guo)國內(nei)正極(ji)材料(liao)出貨量占全(quan)球出貨量的65%左右(you),那么國內(nei)三元正極(ji)材料(liao)中(zhong)鎳金屬(shu)的初(chu)始需求量分別為10萬(wan)(wan)噸(dun),19萬(wan)(wan)噸(dun),28萬(wan)(wan)噸(dun)。 40萬(wan)(wan)噸(dun)。

4.3悲觀情(qing)況

在悲觀的(de)情(qing)況(kuang)下,從2019年(nian)到2022年(nian),全(quan)球三(san)元陰(yin)極材(cai)料預(yu)計將消耗15萬(wan)噸(dun),26萬(wan)噸(dun),35萬(wan)噸(dun)和47萬(wan)噸(dun)鎳金屬。

如(ru)果國內陰極材料出貨量占(zhan)全(quan)球出貨量的約(yue)65%,那(nei)么2019 - 2022年(nian)國內鎳(nie)金屬三(san)元(yuan)陰極材料的初始需求(qiu)量為10萬(wan)(wan)(wan)噸(dun)(dun)(dun),17萬(wan)(wan)(wan)噸(dun)(dun)(dun)和23萬(wan)(wan)(wan)噸(dun)(dun)(dun)。 30萬(wan)(wan)(wan)噸(dun)(dun)(dun)。

5摘要

基于樂觀(guan),中立(li)和(he)悲(bei)觀(guan)三(san)種情況,本文預(yu)測(ce)未來(lai)幾年(nian)全球三(san)元陰(yin)極(ji)材料對鎳金屬的需求(qiu)。結合相關信息和(he)研究,向投資者(zhe)提供的建議更(geng)傾向于在中性條件下參考預(yu)測(ce)結果(guo)。也就是(shi)說,在2019 - 2022年(nian),全球三(san)元陰(yin)極(ji)材料中鎳金屬的需求(qiu)預(yu)計分別為15萬(wan)(wan)噸(dun)和(he)28萬(wan)(wan)噸(dun)。 390,000噸(dun),55萬(wan)(wan)噸(dun)。

生化需氧量(liang)BOD測(ce)定儀工(gong)作(zuo)原理(BOD測(ce)定儀有哪些功(gong)能)

2024-05-08水(shui)質檢(jian)測中的(de)電導(dao)率(lv)與TDS的(de)關系(電導(dao)率(lv)與TDS?安全限值)

2026-01-22在線總(zong)磷監(jian)測(ce)(ce)儀如何校準(在線總(zong)磷監(jian)測(ce)(ce)儀校準方法(fa)及注意事項)

2025-11-18有毒(du)氣體檢測報警(jing)儀器(qi)的(de)選擇

2019-08-13生化(hua)需氧(yang)量BOD的(de)含(han)義(水質BOD檢(jian)測(ce)方(fang)法及檢(jian)測(ce)目(mu)的(de))

2022-12-09全(quan)自動紅外(wai)測油(you)儀測定(ding)流程(cheng)(全(quan)自動紅外(wai)測油(you)儀維護(hu)保(bao)養)

2025-08-13污(wu)(wu)水(shui)處理關鍵因素(污(wu)(wu)水(shui)處理中有機污(wu)(wu)染(ran)物如何去除)

2022-05-05COD檢(jian)測(ce)(ce)儀(yi)檢(jian)測(ce)(ce)方法有哪些(xie)(COD檢(jian)測(ce)(ce)儀(yi)的應(ying)用領域)

2023-09-26